Koza Altın 1Ç25 finansal sonuçları, yatırımcılar ve piyasa analistleri için dikkat çekici bir dönemi işaret ediyor. Gedik Yatırım’ın raporuna göre, şirketin net satışları 4.220 milyon TL ile geçen yılın aynı dönemine göre sadece %4,32 artış gösterdi. Ancak, altın satış hacminde yaşanan %8’lik düşüş, yıllık %38 artan altın fiyatlarına rağmen büyüme hedeflerini zorlaştırdı. FAVÖK rakamları ise beklentilerin oldukça altında kalmış olup, 650 milyon TL olarak açıklanmış durumda. Koza Altın hisseleri ve 1Ç25 finansal raporuna yönelik yapılan analizler, bu durumun piyasa üzerindeki olası etkilerini merak edenler için önemli bilgiler sunuyor.

Koza Altın İşletmeleri A.Ş.’nin 2025 yılının ilk çeyreğine ait finansal performansı, şirketin ticari faaliyetleri ve piyasa dinamikleri açısından önemli ipuçları barındırıyor. 1Ç25 döneminde açıklanan verilere göre, Koza Altın kârı ve operasyonel kârlılığın durumu piyasa tahminlerinin oldukça altında kalmış görünüyor. Bu noktada, FAVÖK rakamlarının gerilemesi ve net satışların sınırlı artışı dikkat çekiyor. Yatırımcılar için Koza Altın analizleri, bu olguların uzun vadeli etkileri hakkında daha fazla bilgi edinme fırsatı sunuyor.

Koza Altın 1Ç25 Finansal Sonuçları Üzerine Genel Bakış

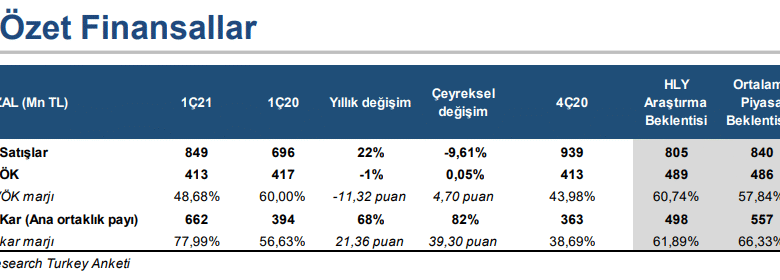

Koza Altın İşletmeleri A.Ş.’nin 2025 yılının ilk çeyreğine ait finansal sonuçları, hem yatırımcılar hem de piyasa analistleri tarafından dikkatle inceleniyor. 1Ç25 döneminde şirketin net satışları geçen yıla göre sadece %4,32 artış göstererek 4,220 milyon TL’ye ulaşmış durumdadır. Ancak, bu artış piyasa beklentilerini karşılamaktan uzak kalmıştır. Beklentilerin altında kalan satış rakamları, altın fiyatlarının %38 artmasına rağmen geçen yılın aynı dönemine göre altın satış hacminin %8 düşmesi nedeniyle gerçekleşmiştir.

Finansal sonuçlar ayrıca Koza Altın’ın operasyonel karlılığının önemli ölçüde düştüğünü ortaya koyuyor. Faiz, amortisman ve vergi öncesi kar (FAVÖK) rakamları 650 milyon TL olarak açıklanmış olup, bu da piyasa tahminlerinin oldukça altında kalmıştır. Analistler, bu durumu artan maliyetlerin ve azalan satış hacminin bir sonucunu olarak değerlendiriyor.

Koza Altın Hisseleri ve Piyasa Performansı

Koza Altın hisseleri, yılbaşından bu yana BIST-100 Endeksi’nin %21 üzerinde bir getiri sağladı. Şirketin hisseleri, 2025 yılı için tahmini 9,8x FD/FAVÖK çarpanıyla işlem görmekte. Bu performans, yatırımcıların Koza Altın’a ilişkin beklentilerini olumlu yönde etkiliyor olsa da, 1Ç25 finansal sonuçlarının piyasa üzerinde yaratabileceği olumsuz etki göz önünde bulundurulmalıdır. Yatırımcılar, hisselerin gelecekteki performansını etkileyebilecek operasyonel sorunlara dikkat etmeli.

Yatırımcılar için Koza Altın hisselerinin geleceği, açıklanan 1Ç25 sonuçlarının nasıl yorumlandığına bağlı olacaktır. Özellikle operasyonel karlılıktaki düşüş ve azalan satış hacmi, kısa vadede piyasa üzerindeki etkisini azaltabilir. Ancak, hisse performansının BIST-100’ün üzerinde seyrettiği gerçeği, bu süreçte potansiyel yatırım fırsatlarını da beraberinde getirebilir.

FAVÖK Rakamları ve Operasyonel Görünüm

Koza Altın’ın 1Ç25 döneminde FAVÖK rakamları, 650 milyon TL olarak açıklanmış ve geçen yılın aynı çeyreğine göre %40,38 oranında bir düşüş göstermiştir. Bu durum, piyasa beklentisi olan 1,571 milyon TL’nin çok altında kalmıştır. FAVÖK marjı ise geçmişteki %15,4 seviyesine gerileyerek 1,155 baz puan azalma göstermesi, şirketin operasyonel etkinliğini sorgulattı.

Bu düşüş, artan maliyetlerin ve zayıf satışların bir sonucu olarak değerlendiriliyor. Nakit maliyetlerinin %30 oranında artması, operasyonel karlılığı önemli ölçüde etkilemiş durumda. Şirketin bu durumu aşmak için maliyet kontrolüne daha fazla odaklanması gerekecek.

Koza Altın Kârı ve Finansal Analiz

Koza Altın, 1Ç25’te net kârını 506 milyon TL olarak açıklamış olsa da, bu rakam piyasa beklentisi olan 1,409 milyon TL’ye ulaşamamıştır. Önceki yılın aynı dönemine göre net kârda görülen artış, 252 milyon TL net zararın ardından gelmiştir. Ancak, kârın beklenenden düşük kalması, şirketin operasyonel performansındaki zayıflığın net bir yansımasıdır.

Açıklanan finansal rapora göre, net kârdaki artış büyük ölçüde parasal zararlardaki azalmadan kaynaklanmaktadır. Ancak, zayıf operasyonel performans ve düşük yatırım gelirleri, kârlılığı baskılamaya devam etmektedir. Yatırımcılar bu durumu dikkate alarak, Koza Altın hisselerini değerlendirirken daha temkinli bir yaklaşım benimsemelidir.

Net Satışlarda Gerçekleşen Performans

Koza Altın, 1Ç25 dönemi için net satışında %4,32 oranında bir artış göstererek 4.220 milyon TL’ye ulaştı. Bu artış, piyasa beklentileri olan 4,144 milyon TL’nin üstünde gerçekleşse de, genel anlamda sınırlı bir büyüme olarak değerlendirildi. Özellikle altın satış hacminin %8 oranında bir düşüş göstermesi, net satışların artışını kısıtladı.

Yıllık bazda %38 artış gösteren altın fiyatları, satışlar üzerinde olumlu bir etki yaratmasına rağmen, talep düşüklüğü ve artan maliyetler, şirketin satış performansını olumsuz etkiliyor. Analistler, bu trendin devam etmesi durumunda Koza Altın’ın gelecekteki finansal göstergelerinin daha da zorlanabileceği öngörüsünde bulunuyor.

Ortaklık Yapısı ve Şirketin Geleceği

Koza Altın’ın ortaklık yapısı, 1Ç25 itibariyle ATP İnşaat ve Ticaret A.Ş.’nin %48,01, Koza-İpek Holding A.Ş.’nin %21,99 ve geri kalan %30’un ise farklı hissedarlara ait olduğu görülmektedir. Bu yapıyla şirketin stratejik karar alma süreçlerini etkileyen güçlü pay sahiplerinin varlığı dikkat çekmektedir. Şirketin gelecekteki yönelimi, bu ortaklık yapısından etkilenebilir.

Gelecek oluşturma sürecinde, bu ortaklık yapısının şirketin mali ve operasyonel stratejilerindeki etkilerinin yanı sıra, piyasa dinamikleri ile nasıl başa çıkabileceği kritik bir unsur olarak öne çıkacaktır. Yatırımcılar, şirketin stratejik ortaklıklar kurarak bu zorlu süreçte nasıl bir performans sergileyeceğini izlemeye almalıdır.

Finansal Sağlamlık ve Operasyonel Nakdi Akışı

Koza Altın’ın 1Ç25 dönemindeki finansal sağlamlığı, net nakit pozisyonundaki %26’lık artışla desteklenmektedir. Net nakit pozisyonu 13,9 milyar TL’ye yükselmiştir. Bu, şirketin kısa vadeli borçlarını karşılayabilme kapasitesinin arttığını gösteriyor. Ancak, operasyonel nakit akışındaki %26’lık azalma, bu durumu dengeliyor.

Operasyonel nakit akışının gerilemesi, şirketin genel operasyonel performansındaki problemleri yansıtmaktadır. Üretim maliyetlerinin artması ve zayıf satışlar, finansal sağlamlık açısından olumlu görünen bu durumu olumsuz etkiliyor. Yatırımcılar, şirketin operasyonel akışını iyileştirip iyileştiremeyeceğini merakla takip etmektedir.

Analiz ve Piyasa Etkileri

Koza Altın’ın 1Ç25 sonuçları, piyasa beklentilerini karşılayamamış ve genel anlamda olumsuz bir değerlendirme almıştır. Özellikle kâr, FAVÖK ve net satışlardaki düşüşler, yatırımcılar arasında kaygılara yol açmıştır. Şirketin operasyonel karlılığı ve maliyet yönetimi konularındaki zorlukları, piyasanın tepkisini olumsuz yönde etkilemiştir.

Bu koşullar altında, Koza Altın’ın gelecekteki finansal performansı hakkındaki tahminler revize edilmeli ve yatırımcıların temkinli olması önerilmektedir. Analistlerin önerileri doğrultusunda, yatırımcılar piyasa dinamiklerini izlemeye devam etmelidir.

Koza Altın ve Sektörel Gelişmeler

Koza Altın, altın madenciliği sektöründe önemli bir oyuncu olmasına rağmen, global pazar dinamikleri ve talep değişikliklerinden etkilenmektedir. 2025 yılı itibarıyla, altın fiyatlarının yükselmesiyle birlikte piyasada yaşanan belirsizlikler, şirketin satışlarını etkilemektedir. Ayrıca, sektördeki rekabet ortamı, Koza Altın’ın piyasa gücünü de sorgulatmaktadır.

Şirketin, sektörle ilgili gelişmelere karşı esnek bir strateji geliştirmesi, gelecekteki kârlılığını artırmak için kritik öneme sahip olacaktır. Altın sektöründeki gelişmeleri, piyasa koşullarındaki değişiklikleri ve rekabet seviyesini dikkate alarak, stratejik adımlar atması gerekmektedir.

Sıkça Sorulan Sorular

Koza Altın 1Ç25 finansal sonuçları nedir?

Koza Altın, 1Ç25 döneminde net satışlarını %4,32 artışla 4.220 milyon TL olarak açıkladı. Ancak, operasyonel karlılıkta önemli düşüşler gözlemlendi ve FAVÖK rakamı 650 milyon TL ile beklentilerin oldukça altında kaldı.

Koza Altın hisseleri 1Ç25 döneminde nasıl bir performans gösterdi?

Koza Altın hisseleri, yılbaşından bu yana BIST-100 Endeksi’nin %21 üzerinde bir getiri sağladı. Ancak, 1Ç25 dönemindeki finansal sonuçlar piyasada olumsuz bir tepkiyle karşılanabilir.

Koza Altın 1Ç25 finansal raporundaki net kar durumu nedir?

1Ç25 döneminde Koza Altın, geçen yılın aynı döneminde 252 milyon TL net zararın ardından 506 milyon TL net kâr açıkladı. Ancak bu rakam, piyasa beklentilerinin oldukça altında kaldı.

Koza Altın’ın FAVÖK rakamları 1Ç25 döneminde ne oldu?

Koza Altın’ın 1Ç25 döneminde FAVÖK rakamı, geçen yıla göre %40,38 azalarak sadece 650 milyon TL olarak gerçekleşti, bu da piyasa beklentisinin çok altında bir sonuç.

Koza Altın 1Ç25 finansal sonuçlarına göre operasyonel nakit akışı nasıl etkilendi?

Koza Altın’ın operasyonel nakit akışı, 1Ç25 döneminde geçen yıla göre %26 azalarak 4 milyar TL seviyesine geriledi. Bu durum, şirketin operasyonel performansındaki bozulmayı göstermektedir.

Koza Altın, 1Ç25 dönemi için piyasa beklentilerini karşılayabildi mi?

Hayır, Koza Altın’ın 1Ç25 finansal sonuçları, piyasa ve analist beklentilerinin belirgin şekilde altında kaldı, bu sebeple piyasa tarafından negatif bir tepki alması muhtemel.

Koza Altın’ın 1Ç25 dönemindeki satış hacmi nasıl değişti?

1Ç25 döneminde Koza Altın’ın altın satış hacmi %8 azalarak 40.979 ons seviyesine geriledi, bu da sınırlı bir net satış artışına rağmen büyümeyi kısıtlayan bir faktör oldu.

Koza Altın’ın 1Ç25 dönemindeki maliyet artışları FAVÖK üzerinde nasıl bir etki yaptı?

1Ç25 döneminde Koza Altın’ın nakit maliyetleri, yıllık %30 artış ile 2.282 USD/ons seviyesine ulaştı, bu durum FAVÖK rakamının düşmesinde belirleyici bir etken oldu.

| Açıklama | 1Ç25 Sonuçları (Milyon TL) | Beklentiler | Yıllık Değişim (%) |

|---|---|---|---|

| Net Satışlar | 4.220 | 4.144 | +4,32% |

| FAVÖK | 650 | 1.571 | -40,38% |

| Net Kâr | 506 | 1.409 | — |

| Operasyonel Nakit Akışı | 4.000 | — | -26% |

| Net Nakit Pozisyonu | 13.900 | — | +26% |

Özet

Koza Altın 1Ç25 finansal sonuçları, piyasa beklentilerinin aşağısında kalan performansıyla dikkat çekmektedir. Şirketin net satışları sınırlı bir artış gösterirken, FAVÖK ve net kâr beklentilerin çok altında kalmıştır. Operasyonel nakit akışı da önemli ölçüde gerileyerek 4 milyar TL seviyesine düşmüştür. Özellikle maliyet artışları ve üretim düşüşleri, şirketin kârlılığını olumsuz etkilemiştir. Genel değerlendirme, finansal sonuçlara yönelik piyasa tarafından negatif bir tepki verilmesi gerektiğini göstermektedir.